【本月特点】国内外棉价小幅回落

【后期走势】国内市场:新棉丰产预期较强,企业对后市棉价存上涨预期,预计近期国内棉价偏强震荡。国际市场:北半球新棉收获渐近,需求低迷,预计近期国际棉价维持弱势震荡。

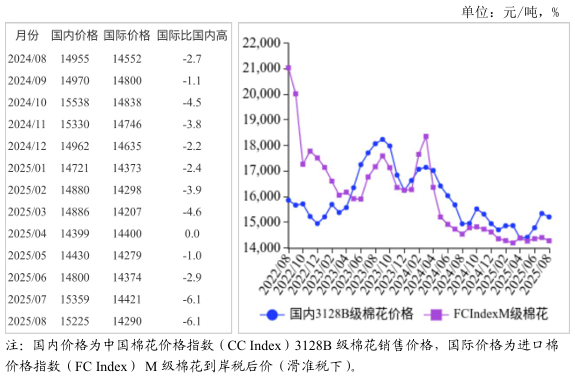

【详情】

(一)国内棉价环比小幅下跌。新疆棉陆续吐絮且天气良好,新年度增产预期增强,棉价小幅回落。8月,国内3128B级棉花月均价每吨15225元,环比跌0.9%,同比涨1.8%。郑棉期货主力合约(2601)月结算价每吨14095元,环比跌0.7%,同比涨2.4%。

(二)国际棉价环比小幅下跌。美国加征关税抑制美国国内纺织服装需求,国际棉价小幅承压。8月,CotlookA指数(相当于国内3128B级棉花)月均价每磅78.61美分,环比跌0.4%,同比跌1.4%。

(三)内外棉价差缩小。CotlookA指数(相当于国内3128B级棉花)折合人民币每吨12396元,比中国棉花价格指数(CCIndex)3128B级每吨低2829元,价差比上月缩小50元。进口棉价格指数(FCIndex)M级(相当于国内3128B级棉花)月均价每磅76.59美分,1%关税下折到岸税后价每吨13497元,比国内价格低1728元,价差比上月扩大71元;滑准税下折到岸税后价每吨14290元,比国内价格低935元,价差比上月缩小3元。

(四)1-7月棉花进口同比大幅减少,纺织品服装出口同比略有增加。当前我国自美国进口棉花配额内关税税率仍为26%,对美国出口服装加权平均关税55.2%,纺企采购美棉需求减少,棉花进口下降;前期外贸企业为避免高额关税,集中“抢出口”推动纺织品服装出口同比增加,但本月出口同环比均已下降。据海关统计,7月我国进口棉花5.36万吨,环比增92.5%,同比减73.1%。1-7月我国进口棉花51.71万吨,同比减74.1%。7月我国纺织品服装出口267.66亿美元,环比减2.0%,同比减0.1%。1-7月我国纺织品服装出口1707.63亿美元,同比增0.6%。

(五)纺纱量同比增加,纱线价格小幅上涨。据国家统计局数据,7月我国纺纱量199.2万吨,同比增3.8%。下游纺织市场旺季临近,棉纱销售略有好转,价格小幅上涨。8月主要代表品种32支纯棉普梳纱线均价每吨20670元,环比涨0.6%,同比跌4.9%。

(六)全球棉花产量调减,期末库存调减。美国农业部(USDA)8月预测,2025/26年度全球棉花产量2539.2万吨,比上月调减39.1万吨,比上年度减2.1%;消费量2568.8万吨,比上月减3.0万吨,比上年度持平;贸易量949万吨,比上月减24.0万吨,比上年度增2.1%;期末库存1609.3万吨,比上月减74.2万吨,比上年度减1.5%;全球库存消费比为62.65%,较上年度减0.97个百分点。

(七)预计近期国内棉价偏强震荡,国际棉价维持震荡。国内市场:据中国棉花信息网调查,今年新疆棉花生育期较往年提前10天,新季皮棉将于9月中下旬少量上市,且丰产预期较强;下游纺织需求旺季即将到来,在商业库存偏低下新棉预售已开启,企业对后市棉价存上涨预期,预计近期国内棉价偏强震荡。国际市场:北半球新棉收获渐近,供应压力逐步增加,需求维持低迷态势,预计近期国际棉价维持弱势震荡。