项目承担:北京棉花展望信息咨询有限责任公司

监测对象:18个主要棉花生产、消费省的100家棉纺织企业

5月,国内出台降准降息一揽子金融政策,中美日内瓦经贸会谈联合声明发布,大幅降低双边关税水平,宏观氛围明显好转,提振国内棉价上涨。但棉纺行业淡季特征明显,新订单不足,加上今年气候条件正常,新棉丰产预期较强,棉价上涨空间受到抑制。月内中国棉花价格指数冲高后有所回落,月均价略有上涨。同期国际棉价月初在关税政策利好消息支撑下大幅反弹,但后期因美国政策不断反复呈震荡走势,月末在美元走强等因素影响下有所回落。

一、国内外现货价格变化情况

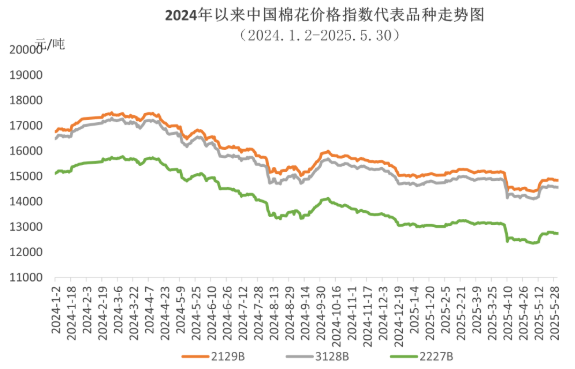

(一)中国棉花价格指数上涨

5月上旬,在美国关税政策的不确定性影响下,中国棉花价格指数维持震荡走势;中下旬,国内出台降息降准政策、中美就经贸问题进行会谈并发布联合声明,释放积极信号,市场信心得到显著提升,中国棉花价格指数最高涨至14621元/吨;月末市场利好逐渐消化,加上纺织行业进入传统淡季,订单未有明显好转,中国棉花价格指数小幅回落。5月中国棉花价格指数(CCIndex3128B)月均价为14445元/吨,环比上涨78元,同比下跌1997元。

(二)长绒棉价格略有下跌购销仍冷清

5月上半月长绒棉报价基本稳定,下半月略有下跌。高支纱订单仍较低迷,企业多按单采购,购销未见起色。月底137级长绒棉报价为23000元/吨,环比下跌180元,高于中国棉花价格指数(CCIndex3128B)8431元,价差较前一月缩窄566元。137级长绒棉月均成交价为23128元/吨,环比下跌61元,同比下跌6045元。

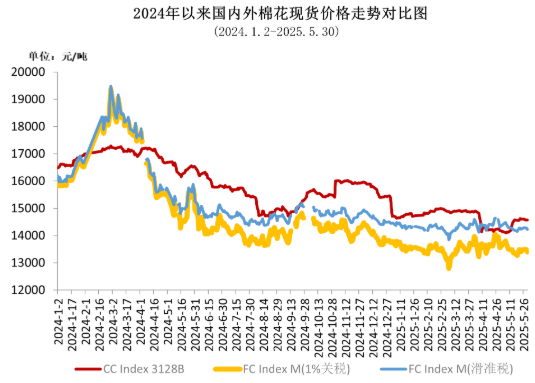

(三)关税政策影响国际棉价波动

5月初,美国与各国的关税谈判消息使得市场情绪好转,ICE期棉大幅反弹,最高涨至68.48美分/磅;随后美国的关税措施不断反复,政策不确定性引发市场担忧情绪,同时美国棉区旱情因降雨缓解以及出口签约数据表现偏弱,叠加美元走强,月中ICE期棉最低跌至65美分/磅附近,之后中美互降关税,贸易局势缓解,ICE期棉有所反弹;下旬USDA5月供需报告显示供应偏宽松,且新年度销售疲软,叠加美国关税政策再次反复,市场避险情绪强烈,在外围原油等市场下跌拖累下,ICE期棉下跌。ICE期棉主力合约月均结算价为66.2美分/磅,环比下跌0.6美分,跌幅0.9%。中国进口棉价格指数FCIndex M月均价为75.8美分/磅,环比下跌1.6美分,跌幅2.1%;月底为75.4美分/磅,环比下跌0.8美分,1%关税下折人民币13397元/吨,低于同期中国棉花价格指数(CCIndex3128B)1172元,内外棉价差较上月底扩大538元。

(四)棉纺织行业淡季订单减少

纺织市场进入传统淡季,下游订单开始收缩,关税政策的不确定性导致下游不敢下长单以及大单,多数企业成品库存上升,对后市以观望为主,原料采购随用随买。国产32支纯棉纱5月均价为20466元/吨,环比下跌140元,跌幅0.7%,同比下跌2296元,跌幅10.1%。涤纶短纤月末成交价为6500元/吨,环比上涨160元;粘胶短纤月末成交价为13000元/吨,环比下跌300元。

二、影响国内外棉花价格因素

(一)中美发布日内瓦经贸会谈联合声明

5月12日,中美双方发布《中美日内瓦经贸会谈联合声明》,美方取消了共计91%的加征关税,中方相应取消了91%的反制关税;美方暂停实施24%的“对等关税”,中方也相应暂停实施24%的反制关税,还暂停或取消对美国的非关税反制措施。双方一致同意建立中美经贸磋商机制,就经贸领域各自关切保持密切沟通,开展进一步磋商。

(二)5月纺织品服装出口增长

海关总署数据显示,2025年5月我国出口纺织品服装262.1亿美元,同比增长0.6%,环比增长8.4%;其中纺织品出口126.3亿美元,同比下降2%,环比增长0.4%;服装出口135.8亿美元,同比增长2.5%,环比增长17%。2025年1-5月,我国出口纺织品服装1166.7亿美元,同比增长1%;其中纺织品出口584.8亿美元,同比增长2.5%;服装出口581.9亿美元,同比下降0.5%。