过去的2024年是充满压力挑战的一年。新的经济发展周期、叠加地缘政治影响和技术创新冲击,行业发展面临着复杂严峻的形势和有效需求不足的现实考验。毛纺行业通过科技创新和产业链的协同合作,实现恢复性增长态势。

一、2024年毛纺织行业基本情况

1~11月,规模以上毛纺织及染整精行业企营业收入同比增长5.5%,平均利润率同比基本持平,为3.9%。行业基本面稳中有进。但是,行业产品库存依然较高,产成品占流动资产比例达21%,出口面临压力,出口交货值同比下跌7%,因此,全年仍有27%的企业面临亏损。

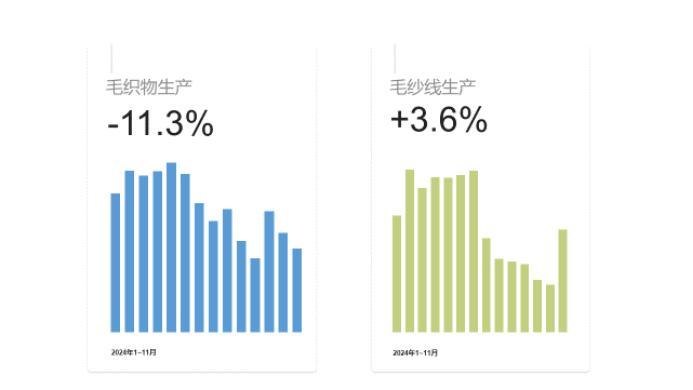

前11个月,规模以上企业的毛纱线同比增长3.6%,呈现回升态势。2020年至今,毛纱线的生产持续保持增长,与毛针织服装市场的持续扩张趋势保持一致。毛织物的产量在过去两年处于相对较低水平。2024年1-11月,规模以上企业的毛织物同比下降11.3%。

二、2024年毛纺织行业进出口情况

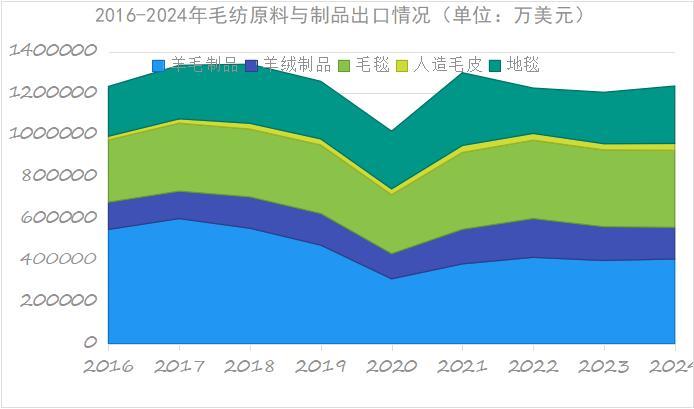

2024年,毛纺原料及制品进口出口总额共计163.8亿美元,同比增长0.9%。其中,出口额共122.8亿美元,同比增长1.4%,进口额41亿美元,同比下跌0.7%。

资料来源:中国海关

毛纺制成品的出口形势好于毛纺中间产品。2024年,毛纱线和毛织物出口数量基本持平或小幅下跌,出口金额则呈现下滑,而毛针织服装和毛梭织服装出口数量同比分别增长6.2%和14.4%,出口金额也同样增长,增速分别为12.9%和1.9%。

资料来源:中国海关

毛纺中间产品与毛纺最终产品的出口目的地情况差异也较大。对东盟的毛纱线和毛织物出口占这两类产品出口的份额已接近或超过40%,欧盟虽然仍是毛纱线和毛织物的重要出口市场,但分别呈现下滑,2024年,毛纱线对欧盟的出口额同比下跌55%,毛织物对欧盟出口额也下跌了17.9%。羊毛衫、羊绒衫及毛梭织服装的出口市场仍是美国和欧盟,三类产品对这两个市场的出口额均呈现增长。

三、毛纺产品消费市场趋势

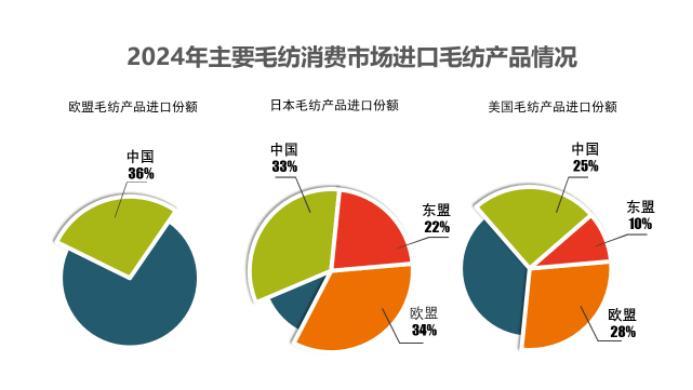

作为毛纺主要消费地区的欧盟、英国、美国、日本等发达经济体经济增速多数表现低迷,导致其消费市场驱动力不足。2024年毛纺服装成品消费数量下降明显。1-11月,美国、日本分别进口各类毛纺产品38.9和12亿美元,同比分别下跌2.8%和1%。1-10月,欧盟进口区外毛纺产品总额为38亿欧元,同比下降了8.1%。中国在几个市场份额基本稳定,美国市场上中国毛纺产品份额继续被欧盟超过。

注:欧盟为1~10月数据,美国、日本为1~11月数据资料来源:美国商务部、日本财务省、欧盟统计局

近十年间,国际毛纺消费市场和中国的份额明显下降。美国2023年进口毛纺产品共计44亿美元,较2014年下滑15%,其中,美国进口中国的毛纺产品份额由2014年的37%下滑至2023年的28%,从欧盟进口的毛纺产品份额则由2014年的23%上升至2023年的29%,而美国进口东盟、印度的毛纺产品份额虽有所提升但不明显。

日本2023年进口毛纺产品共计2100亿日元,较2014年水平下跌30%,而欧盟生产的毛纺产品进口份额达31%,较2014年17%的份额提高了14个百分点,中国毛纺产品进口所占的份额为36%,较2014年58%的份额下滑了22个百分点。

欧盟也是全球高端毛纺产品的生产基地,2023年,欧盟出口毛纺产品72.5亿欧元,较2014年增长54%,而使用的羊毛、羊绒等原料数量减少超过30%。